En la cuarta semana de enero, los precios de los mercados eléctricos europeos continuaron la tendencia descendente iniciada la semana anterior. Las temperaturas menos frías hicieron bajar la demanda a la vez que los precios del gas y el CO₂ continuaron cayendo. La excepción fue el mercado ibérico, donde la caída de la producción eólica favoreció que los precios se situaran por encima de los de la semana anterior. La producción fotovoltaica semanal de Alemania y España fue la más alta de un mes de enero

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 22 de enero, la producción solar aumentó en los principales mercados europeos en comparación con la semana anterior. Los mercados de Italia y Francia continuaron con la tendencia alcista por tercera semana consecutiva, esta vez con incrementos del 38% y 11%, respectivamente. En el caso del mercado portugués fue por segunda semana consecutiva, con un aumento del 61%. En los mercados de Alemania y España la producción solar aumentó un 98% en ambos casos después de haber descendido durante la semana anterior.

El mercado alemán estableció un récord de producción solar semanal para un mes de enero de 488 GWh, lo que representa un aumento del 43% respecto al registrado en la semana del 8 de enero de 2024. El mercado español también registró récord semanal en la producción solar fotovoltaica de 594 GWh, superior en un 3,7% al valor registrado en la semana del 30 de enero de 2023.

Las previsiones de producción solar de AleaSoft Energy Forecasting para la semana del 29 de enero indican que la producción solar aumentará en Italia, España y Alemania, siguiendo la tendencia creciente a medida que los días se alarguen.

En la cuarta semana de enero, la producción eólica en los principales mercados eléctricos europeos registró valores similares a los de la última semana de 2023. En los mercados de Francia y Alemania se mantuvo la tendencia al alza por segunda semana consecutiva, con incrementos del 63% y 40%, respectivamente. Por otro lado, en los mercados de España, Portugal e Italia la producción disminuyó un 61% en la península ibérica y un 50% en el italiano.

Las previsiones de producción eólica de AleaSoft Energy Forecasting para la semana del 29 de enero señalan que la tendencia decreciente continuará en los mercados de Italia y la península ibérica, sumándoseles también los mercados de Alemania y Francia.

Demanda eléctrica

Durante la semana del 22 de enero, los principales mercados eléctricos europeos experimentaron un descenso generalizado en la demanda eléctrica en comparación con la semana anterior. Los niveles de demanda observados fueron similares a los registrados en la primera semana de 2024. En los mercados de Francia, Países Bajos, Portugal y España, la demanda disminuyó por segunda semana consecutiva en un 17%, 9,5%, 5,0% y 3,7%, respectivamente. Los mercados de Gran Bretaña, Bélgica, Alemania e Italia experimentaron descensos entre el 13% del mercado británico y el 0,7% del mercado italiano, tras dos semanas consecutivas de incrementos en la demanda.

La mayoría de los mercados analizados percibieron un aumento en las temperaturas medias en comparación con la semana anterior. Bélgica registró el mayor aumento, con 8,4 °C, mientras que España y Portugal registraron el menor incremento, con 0,2 °C en ambos casos. Italia fue la excepción, ya que registró un descenso de 1,6 °C.

Las previsiones de demanda de AleaSoft Energy Forecasting indican que durante la semana que comienza el día 29 de enero la demanda eléctrica se mantendrá en los niveles observados en la semana anterior. Se espera un aumento en los mercados de Portugal, Países Bajos, Gran Bretaña, Italia, Bélgica y España a lo largo de la semana. Por otro lado, se prevé que la demanda disminuirá en Alemania y Francia en comparación con la cuarta semana del año.

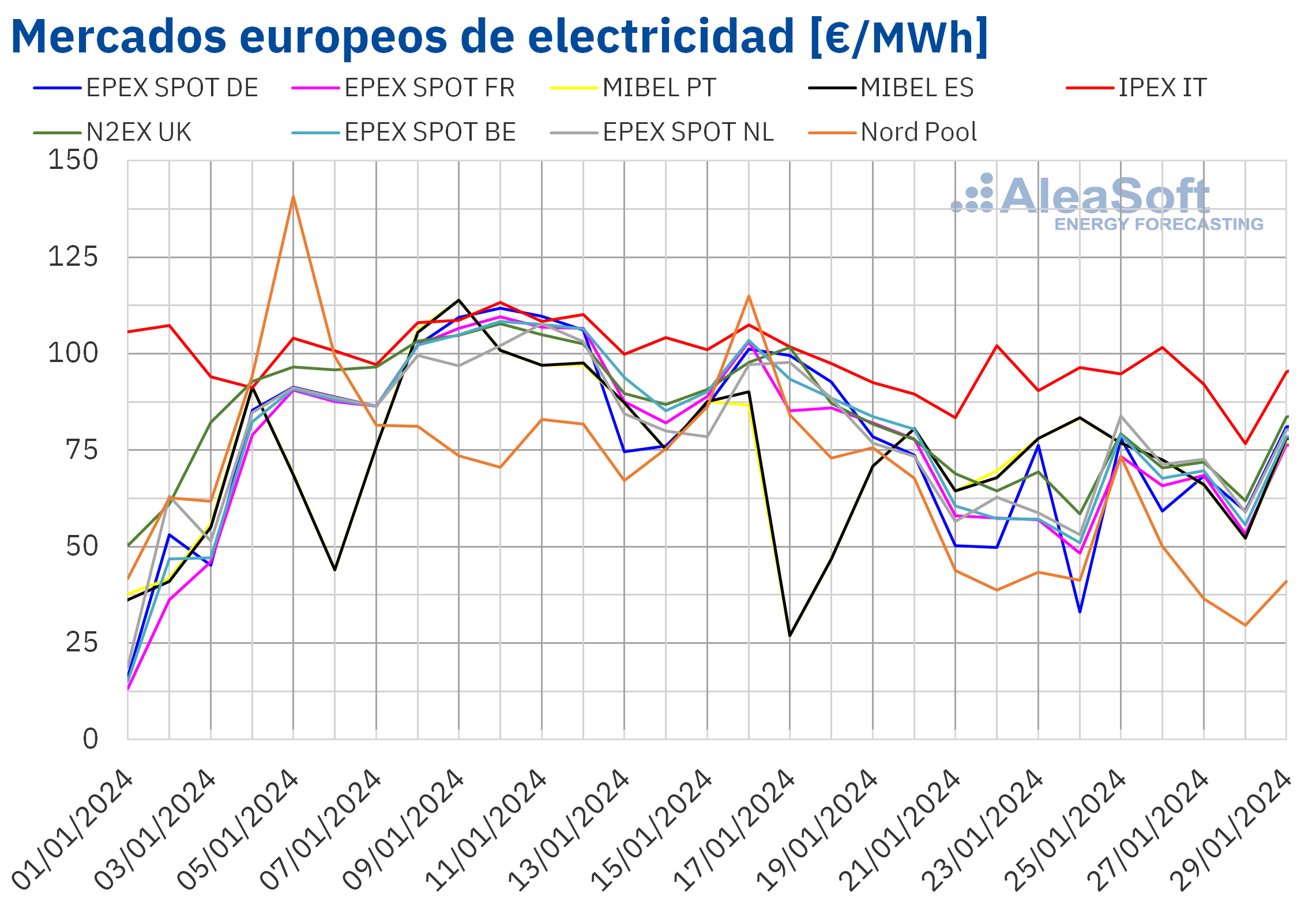

Mercados eléctricos europeos

En la semana del 22 de enero, los precios de la mayoría de los principales mercados eléctricos europeos continuaron la tendencia descendente iniciada la semana anterior. La excepción fue el mercado MIBEL de España y Portugal. Después de alcanzar las mayores caídas porcentuales de precios en la tercera semana de enero, los mercados español y portugués registraron incrementos del 6,3% y el 7,5%, respectivamente. En cambio, el mercado Nord Pool de los países nórdicos, que la semana anterior registró un ligero aumento de precios, en la cuarta semana de enero alcanzó la mayor caída, del 43%. Por otra parte, el mercado IPEX de Italia registró el menor descenso, del 2,8%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 19% del mercado EPEX SPOT de los Países Bajos y el 27% del mercado EPEX SPOT de Alemania, Bélgica y Francia.

En la cuarta semana de enero, los promedios semanales fueron inferiores a 75 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepción fue el mercado italiano, que registró el mayor promedio, de 93,43 €/MWh. Por otra parte, el mercado nórdico alcanzó el menor precio semanal, de 44,72 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 60,50 €/MWh del mercado francés y los 71,19 €/MWh del mercado portugués.

Durante la semana del 22 de enero, los precios semanales del gas y de los derechos de emisión de CO₂ continuaron descendiendo. Esto ejerció su influencia a la baja sobre los precios de los mercados eléctricos europeos. El descenso generalizado de la demanda eléctrica, el aumento de la producción solar, así como el incremento de la producción eólica en algunos mercados como el alemán y el francés, también contribuyeron a los descensos de precios de los mercados eléctricos europeos durante la cuarta semana de enero. Sin embargo, la producción eólica disminuyó notablemente en la península ibérica e Italia. Esta caída propició el incremento de los precios en el mercado MIBEL y limitó su descenso en el mercado IPEX.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 29 de enero los precios de los mercados eléctricos europeos podrían aumentar. El descenso de la producción eólica y la recuperación de la demanda en la mayoría de los mercados propiciarán este comportamiento.

Brent, combustibles y CO₂

Los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE aumentaron durante la cuarta semana de enero. En casi todas las sesiones de esta semana, los precios de cierre superaron los 80 $/bbl. La excepción fue el martes, 23 de enero, cuando estos futuros registraron su precio de cierre mínimo semanal, de 79,55 $/bbl. Como resultado de las subidas de precios registradas durante la semana, el viernes, 26 de enero, el precio de cierre fue de 83,55 $/bbl. Este precio fue un 6,4% mayor al del viernes anterior y el más alto desde la primera mitad de noviembre.

Las noticias sobre la evolución de la economía estadounidense y sobre las medidas para fomentar el crecimiento de la economía china ejercieron su influencia al alza sobre los precios de los futuros de petróleo Brent en la cuarta semana de enero. Por otra parte, la creciente inestabilidad en Oriente Próximo también contribuyó al incremento de los precios.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, en las primeras sesiones de la cuarta semana de enero, abandonaron la tendencia ascendente de la segunda mitad de la semana anterior. Como consecuencia de las caídas registradas, el martes, 23 de enero, estos futuros alcanzaron su precio de cierre mínimo semanal, de 27,23 €/MWh. Según los datos analizados por AleaSoft Energy Forecasting, este precio fue el más bajo desde principios de agosto de 2023. En cambio, el 24 de enero, los futuros de gas TTF para el Front‑Month alcanzaron su precio de cierre máximo semanal, de 28,93 €/MWh. Tras retroceder el jueves, el viernes el precio de cierre volvió a superar los 28 €/MWh, alcanzando los 28,13 €/MWh. Este precio fue un 1,1% menor al del viernes anterior.

Durante la cuarta semana de enero, los elevados niveles de las reservas europeas, el suministro abundante de gas natural licuado y los pronósticos de temperaturas más suaves en Europa ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF.

Por lo que respecta a los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2024, el lunes 22 de enero, registraron el precio de cierre mínimo semanal, de 62,04 €/t. Este precio de cierre fue el más bajo desde el 8 de marzo de 2022. Los dos días siguientes los precios aumentaron. Como resultado, estos futuros registraron su precio de cierre máximo semanal, de 65,82 €/t, el 24 de enero. En las últimas sesiones de la semana, los precios de cierre se mantuvieron por debajo de los 64 €/t. El precio de cierre del viernes, 26 de enero, fue de 63,59 €/t, tan solo un 0,1% menor al de la última sesión de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El día 15 de febrero, AleaSoft Energy Forecasting y AleaGreen celebrarán el próximo webinar de su serie de webinars mensuales, con Tomás García, Senior Director, Energy & Infrastructure Advisory en JLL como ponente invitado. Además de la evolución y las perspectivas de los mercados de energía europeos, el contenido del webinar incluirá el contexto y las tendencias del mercado de almacenamiento de energía en España, el revenue stack y los aspectos técnicos de los sistemas de almacenamiento de energía de baterías, así como las consideraciones financieras.

Fuente Comunicae